Pas op voor voortzetting van oude premiestaffels!

Over maximaal 2,5 jaar moeten alle pensioenregelingen in Nederland zijn aangepast aan de nieuwe pensioenwetgeving, de Wet toekomst pensioenen. Vanaf uiterlijk 1 januari 2027 (wetsvoorstel: 2028) kennen we dan alleen nog maar beschikbare premieregelingen.

Veel werkgevers die hun pensioenregeling hebben ondergebracht bij een pensioenverzekeraar of een premiepensioeninstelling (PPI) zijn al vertrouwd met een beschikbare premieregeling. De regeling is eenvoudig te budgetteren want de premie per werknemer is snel af te lezen uit de leeftijdsafhankelijke premiestaffel. En naar de toekomst wordt dit nog makkelijker als de beschikbare premie voor iedereen een vast, leeftijdsonafhankelijk percentage van de pensioengrondslag wordt.

Oude premiestaffels

Sinds de introductie van de beschikbare premieregelingen heeft de Belastingdienst, als een soort van extra service, via zogenoemde staffelbesluiten aangegeven hoe hoog het premiepercentage bij een bepaalde leeftijd maximaal mag bedragen. In eerste instantie werd hierbij nog uitgegaan van bruto premiepercentages (inclusief opslagen voor administratie en risicopremie voor premievrijstelling), later werden netto premiestaffels gepubliceerd; de administratiekosten en risicopremies werden apart in rekening gebracht en niet meer in mindering gebracht op de premie waarmee het pensioenkapitaal wordt opgebouwd.

Veel premiestaffels zijn nog afgeleid van deze door de belasting gepubliceerde staffels, waarbij veelal ook nog rekening wordt gehouden met een rekenrente van 3% en soms zelfs nog van 4%. Hierbij wordt er dus van uitgegaan dat met elke premie een jaarlijks rendement behaald wordt van 3% resp. 4%; dat is nog wel te doen, zeker tot ca. 50 jaar. Maar ook wordt aangenomen dat de marktrente, de basis voor de rekenrente, op de pensioendatum 3% resp. 4% bedraagt; en dat is op z’n zachtst gezegd zeer uitdagend! Ter indicatie, de rekenrente die verzekeraars op dit moment hanteren voor de aankoop van een direct ingaand pensioen bedraagt ca. 2%. Een 1%-punt resp. 2%- punt lagere rekenrente dan was verwacht, leidt tot een ruim 10% resp. 20% lager aan te kopen pensioen, nog los van een mogelijk lager rendement in de laatste 15 jaren.

De premiestaffels houden geen rekening met inflatie. Deze is er wel en de hoogte van de inflatie moet als extra rendement verdiend worden. Dit terwijl de huidige uitgangspunten al moeilijk haalbaar zijn bij de 3%- en de 4%-staffel. Het ontbreken van stijgingen van het pensioeninkomen na ingang was een van de redenen dat het pensioenstelsel is hervormd.

Vergelijking vervangingsratio’s

In onderstaande tabel hebben we een vergelijking gemaakt van de vervangingsratio’s in een fiscaal maximale middelloonregeling (al dan niet met jaarlijkse indexatie van het opgebouwde pensioen) en in verschillende fiscaal maximale beschikbare premieregelingen (aankoop van ouderdomspensioen i.c.m. 70% partnerpensioen).

Uitgangspunt is een 21-jarige nieuw in dienst tredende werknemer met een salaris gelijk aan het minimumloon (des te hoger het salaris, des te lager de verwachte vervangingsratio). Verder is in de beschikbare premieregelingen rekening gehouden met een neutraal life-cycle-beleggings-fonds zonder doorbeleggen (vaste uitkering), waarbij voor het rendement op zakelijke waarden is uitgegaan van de aandelenrendementen in de P-scenarioset 2025 2e kwartaal.

Nb: houd uw telefoon horizontaal voor compleet overzicht van de onderstaande tabel.

| Middelloonregeling (1,875% opbouw per jaar) | Vervangingsratio | Beschikbare premieregeling | Vervangingsratio (verwachting) bij indexatie na ingang:

geen / 1% / 2% |

| Zonder jaarlijkse indexatie | 52% | 30% vlakke premie | 89% / 80% / 73% |

| Met 1% jaarlijkse indexatie | 58% | LB 38r staffel | 84% / 76% / 69% |

| Met 2% jaarlijkse indexatie | 66% | Staffel 2 (3%) | 56% / 52% / 48% |

| Staffel 2 (4%) | 47% / 44% / 41% |

Zoals wij hierboven al schreven zijn er nog behoorlijk wat beschikbare premieregelingen die afgeleid zijn van een 3%- of zelfs nog een 4%-staffel, destijds gesloten omdat “dit zo lekker goedkoop is”. Maar uit onze berekeningen blijkt wel dat goedkoop voor de werkgever meestal duurkoop voor de werknemer is. Immers, als de beschikbare premie exact de 4%-staffel volgt, dan is de vervangingsratio bij aankoop van een jaarlijks met 2% stijgend pensioen slechts 41%!

Doordat er veel regelingen zijn die helemaal geen fiscaal maximale opbouw of premiestorting kennen, zullen de vervangingsratio’s in werkelijkheid nog lager uitkomen dan in de tabel is weergegeven.

Vergelijking aangeboden pensioenregeling met ‘de markt’.

Het valt ons op dat veel (pensioenadviseurs van) werkgevers aangeven dat de aangeboden pensioenregeling ten opzichte van ‘de markt’ goed uitkomt. Na doorvragen blijkt dan telkens dat voor ‘de markt’ wordt uitgegaan van de pensioenregelingen die zijn ondergebracht bij verzekeraars en PPI’s. Dit is naar onze mening te kort door de bocht; de gehele pensioenmarkt omvat ca. 8 miljoen actieve deelnemers, waarvan ca. 6,5 miljoen bij pensioenfondsen en dus ca. 1,5 miljoen bij verzekeraars en PPI’s. De premies bij pensioenfondsen dienen in onze ogen dan ook zeker mee te tellen bij de bepaling van ‘de gemiddelde premie in de markt’.

Uit de beschikbare transitieplannen van de pensioenfondsen blijkt dat de premie voor opbouw van het pensioenvermogen of pensioenkapitaal, ca. 20 tot 25% bedraagt. Dit is het dubbele (!) van de ca. 10 tot 15% aan de nieuw voorgestelde premies bij verzekeraars en PPI’s. De gehanteerde denkwijze van veel (pensioenadviseurs van) werkgevers kan zo dus erg nadelig uitpakken voor de medewerkers.

Eerbiedigende werking met aangepaste premiestaffel

De werkgevers en werknemersvertegenwoordigers hebben de keuze om bij introductie van de nieuwe pensioenregeling gebruik te maken van de eerbiedigende werking; hierbij wordt voor de bestaande deelnemers aan de pensioenregeling de huidige premiestaffel voortgezet. Voor alle nieuwe werknemers zal de premieregeling met vlakke premie gelden.

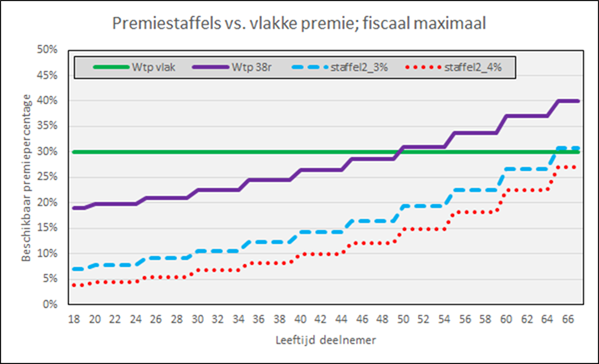

Als gekozen wordt voor de eerbiedigende werking is het mogelijk om direct of in de komende jaren de premiestaffel aan te passen tot het niveau van maximaal de ‘LB 38r’-staffel. Deze staffel (en dus ook een afgeleide hiervan) loopt iets minder steil dan de (afgeleide) 3%- en 4%-staffels. Hiermee kan een eventueel verschil in opbouw van pensioenkapitaal tussen bestaande en nieuwe deelnemers goed worden opgevangen. In de volgende grafiek zijn de fiscaal maximale premiestaffels en vlakke premie weergegeven.

Wacht niet te lang

Vanzelfsprekend zijn wij graag bereid zowel werkgevers als werknemers te begeleiden in dit intensieve (meestal zeker 6 tot 12 maanden durende) traject. Maar wacht hier niet te lang mee; in de derde rapportage van de Regeringscommissaris transitie pensioenen is te lezen dat het naar verwachting in 2026 en vooral in 2027 erg druk zal zijn bij verzekeraars en PPI’s om de pensioenregelingen om te zetten en zij gaan dan dadelijk uw agenda bepalen. En u hoeft echt niet te wachten tot 1 januari van een jaar; in de loop van een jaar mag ook gewoon worden overgestapt naar de nieuwe pensioenregeling (en mogelijk dat de verzekeraar of PPI dit ook nog prettiger vindt in verband met de verdeling van de werkdruk).

Rijswijk, juli 2025

Léon Zijlmans AAG van ZPA B.V.

Gerard van der Toolen van OR-Pensioenadviseurs

Gerard van der Toolen geboren in Delft op 7 oktober 1959, zowel fiscaal pensioenrecht als actuarieel en adviseerde de afgelopen 30 jaren ondernemingen en het laatste decennium uitsluitend ondernemingsraden op het gebied van collectief pensioen.